Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Considerando os elementos mínimos exigidos pelas normas contábeis brasileiras, a estrutura do balancete de verificação deverá apresentar, ao menos, quatro colunas — correspondentes aos saldos iniciais e aos saldos finais —, além da coluna de identificação da conta.

×

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Se, no balancete de verificação, a soma dos débitos (ou saldos devedores) não for igual à soma dos créditos (ou saldos credores), é possível que os registros contábeis estejam incorretos. Porém, a igualdade dos débitos e créditos não garante a correção dos lançamentos contábeis.

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Há situações em que os créditos de fornecedores podem ser corretamente feitos no livro Diário Auxiliar de Fornecedores.

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Suponha que no registro da compra de um automóvel, Gisele inverteu as contas, a débito de banco e a crédito de veículos. Para retificar o lançamento, seria correto que a conta veículo fosse debitada duas vezes pelo valor de custo do bem.

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o histórico do lançamento 207 indicou a compra de um automóvel, quando o item adquirido à vista foi uma mesa. As contas debitadas e creditadas, bem como o valor da operação estão corretos. Nesse caso, o erro é irrelevante e não exige retificação, porque os elementos essenciais da partida foram preservados.

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o impostos recolhidos no valor de R$ 758, 00 foram contabilizados nas contas pertinentes — impostos e caixa — pelo valor de R$ 785, 00. Nessa situação, para fins de futura conferência, é recomendável que seja feito um estorno total e, em seguida, um lançamento pelo valor correto.

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o lançamento do dia 20 foi feito a menor: uma despesa de R$ 890, 00 paga à vista foi lançada pelo valor de R$ 390, 00. Nessa situação, um lançamento de complementação poderá retificar o erro, desde que o novo histórico esclareça o motivo da retificação, a data e a localização do lançamento de origem.

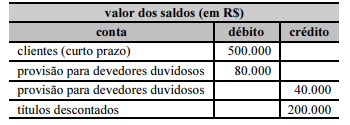

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Durante o exercício, foram provisionados R$ 120.000, 00 para cobrir eventual inadimplência de clientes.

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Apesar da provisão ser feita a partir de uma estimativa, que nem sempre se confirma, a sua constituição influenciará o resultado contábil.

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Eventuais reversões de provisão para clientes de liquidação duvidosa são classificadas adequadamente como itens operacionais na demonstração do resultado do exercício.